Crédit Sénior : Comment emprunter après 65 ans ?

Ce n’est pas parce que tu viens de fêter tes 65 ans, que tu fais partie des seniors, que tu bénéficies du statut de retraité que tu ne peux plus concevoir des projets. Mais comment y parvenir diras-tu, lorsque les économies d’une vie ne suffisent pas et que les banques ne semblent pas vouloir accorder de crédit aux séniors et aux pensionnés ? Détrompez-toi : après 65 ans, tu peux toujours prétendre à un prêt sénior en Belgique.

Comment ? Suivez le guide.

Ce qu’il faut savoir du crédit pour seniors

Certes, avoir plus de 65 ans et demander un prêt peut sembler être un profil à risque. Les montants des retraites sont moins conséquents que ceux des revenus de personnes professionnellement actives ou salariées. Ensuite, on peut penser qu’il y a moins de risque à accorder un crédit à un individu dans la force de l’âge qu’à une personne approchant de sa fin de vie.

Certes, avoir plus de 65 ans et demander un prêt peut sembler être un profil à risque. Les montants des retraites sont moins conséquents que ceux des revenus de personnes professionnellement actives ou salariées. Ensuite, on peut penser qu’il y a moins de risque à accorder un crédit à un individu dans la force de l’âge qu’à une personne approchant de sa fin de vie.

Cependant, du point de vue légal, il n’y a pas d’âge maximum pour pouvoir prétendre à un prêt en Belgique, qu’il s’agisse d’un prêt personnel ou d’un crédit immobilier… etc.

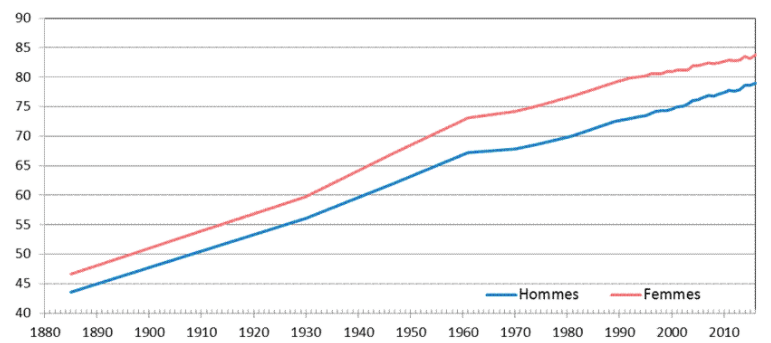

D’une part, en tant que retraité, ta vie apparaît beaucoup plus stable : tes revenus sont fixes et tu ne risques plus être sujet au chômage. Avec les progrès de la médecine et des soins de santé, l’espérance de vie a augmenté. Au final, si auparavant, il était difficile d’accorder un prêt à une personne de plus de 65 ans, actuellement, les organismes de crédit incluent les seniors dans leur politique de fonctionnement.

A 65 ans, on est pas vieux !

Evolution de l’espérance de vie en Belgique – source:Statbel

D’autre part, pour définir l’éligibilité d’une personne à un crédit, les banques et institutions financières tiennent compte de deux principes : la règle d’acceptation et les scores.

- La règle d’acceptation est basée sur le taux d’endettement de la personne, permettant d’évaluer le risque de non-paiement. Un crédit ne devant pas dépasser le tiers des revenus, que vous soyez senior et pensionné ou non, vous vous verrez refuser votre demande de prêt si vous êtes déjà endetté pour plus de 40%. Donc, ce n’est pas parce que vous êtes retraité que votre demande de crédit senior sera forcément rejetée.

- Concernant les scores, les banques et organismes financiers fixent des points selon certains critères comme le métier exercé par le demandeur, sa situation familiale… etc. Les scores tiennent compte des réponses données au questionnaire de demande de crédit pour pensionné et définiront le taux d’intérêt de ce dernier.

Au final, si l’âge participe à la prise de décision d’accorder ou non un prêt, les organismes financiers ne se basent pas sur ce seul critère de sélection.

En parallèle, votre taux d’intérêt ne sera pas fixé uniquement sur votre âge. Il est très rare qu’il soit consenti plus élevé au fur et à mesure que son demandeur s’approche des 65 ans.

Les différents prêts pour pensionné que tu peux envisager

Il convient de noter qu’il n’existe pas de « crédit senior » à proprement parler. Toute personne, qu’elle soit salariée, au chômage ou pensionnée peut prétendre à un prêt en Belgique, à l’unique condition que son remboursement prenne fin avant les 90 ans de l’emprunteur. Vous pouvez ainsi envisager plusieurs types de crédit pour retraité. Il dépendra des fins auxquelles vous le destinez une fois qu’il vous sera accordé.

Prêt personnel : comme mentionné supra, il n’y a pas d’âge limite pour un crédit à la consommation. Ensuite, pour les banques, les sommes à emprunter sont moins importantes et donc facilement remboursables. De ce fait, tu peux demander un prêt personnel pour financer tes projets en tout genre comme un voyage ou de vacances, …, sans attendre de pouvoir économiser.

A noter que tu pourras également prétendre à des crédits à la consommation affectés comme un crédit auto pour financer l’achat d’une nouvelle voiture ou un prêt travaux pour comme son nom l’indique financer des travaux.

Toutefois, il faut que tu saches à quel taux ton crédit à la consommation te reviendra. Ce taux dépend du montant emprunté, du délai de remboursement prévu et des garanties accompagnant la demande. Pour trouver le taux adapté à ta situation financière, rendez-vous sur mon comparateur de prêt pour simuler ton crédit. Sélectionnes les trois ou quatre meilleures offres sans oublier de sauvegarder les simulations par une capture d’écran. Dès lors, tu pourras demander un crédit pour personne agé, personnalisé sans obligation d’engagement auprès des établissements bancaires offrant les taux les plus bas.

Tu pourras évidemment demander des renseignements supplémentaires, voire négocier ton taux d’intérêt avec ton créancier. Si tu décides de rester en pourparlers avec ton banquier habituel, vous pourrez faire jouer la concurrence.

Prêt hypothécaire : il s’agit d’un crédit dont la garantie est l’hypothèque d’un bien immobilier (il peut s’agir d’une résidence principale comme d’un bien locatif). Le plafond de l’emprunt pouvant être plus élevé que celui d’un crédit à la consommation, tu as plus intérêt à l’envisager pour de plus grands projets que ceux accessibles à un prêt personnel. Par exemple, tu pourras y songer si tu souhaites acquérir une résidence secondaire.

Prêt viager hypothécaire : il s’agit toujours d’hypothéquer un bien immobilier, mais à la différence d’un prêt hypothécaire, l’emprunteur jouit de sa propriété jusqu’à son décès et ce, sans considération de son état de santé. Si tu envisages un prêt viager hypothécaire, tu ne rembourseres rien à la banque ou à l’institution financière de ton choix. Ce n’est qu’à ton décès que celles-ci se serviront de votre bien immobilier pour se faire rembourser. En tant que senior, vous pouvez l’envisager si vous souhaitez par exemple bénéficier d’un service d’aide à domicile, intégrer une maison de retraite, vous acquitter de certains frais médicaux …etc.

Il vous faut cependant connaître quelques notions. A la différence d’un prêt hypothécaire, un prêt viager hypothécaire ne doit pas être destiné à un projet professionnel. Le bien immobilier doit servir uniquement d’habitation. Le propriétaire demandeur d’un prêt viager hypothécaire ne doit pas avoir contracté d’assurance décès et le crédit ne sera accordé qu’à une personne physique (et non à une association ou à une personne morale).

Le mot de la fin

En Belgique comme partout ailleurs, les banques ont légalement le droit de refuser une demande de crédit selon leurs propres critères d’évaluation du risque de non remboursement. Néanmoins, vos chances d’obtenir un crédit senior ne sont pas forcément plus faibles parce que vous êtes pensionné. Faites le tour des banques et institutions financières ou mieux, adressez-vous à un courtier de crédit. Ce dernier vous aidera dans vos démarches de recherche, afin que vous puissiez trouver une institution acceptant de collaborer avec vous et pouvant vous proposer les agios les plus avantageux pour votre situation financière.